当前位置:

当前位置:一、气候变化和碳减排

进入2020年,我国对气候行动的认知显著加深,公众支持力度大幅提高。联合国政府间气候变化专门委员会(IPCC)发布专题报告强调,各国政府应努力将升温控制在 1.5℃以内并减少所有来源的温室气体排放,迅速采取强有力的气候行动已迫在眉睫。

2021 年 2 月 1 日,中国生态环境部组织起草的《碳排放交易管理办法(试行)》生效实施,从法规制度上推动碳减排落到实处,力争在2060年前实现碳中和。近期,经济工作会议将做好碳达峰、碳中和工作正式列为 2021 年重点工作任务,意味着我国在产业机构、能源结构、投资结构和生活方式等方面或将带来深刻变化。

2019 – 2020 年,各地范围多个司法管辖区正式提出碳中和目标。从欧盟到斐济,从英国到美国加州,从新西兰到哥斯达黎加,这些司法管辖区和地方政府正在逐步掀起碳中和倡议的浪潮。目前已有数十个地区提出了零碳或碳中和的气候目标,气候变化领域非营利机构“能源和气候信息小组”(ECIU)的净零排放跟踪表统计了目前各国的进程情况,主要包括:已实现的 2 个地区,已立法的 6 个地区,处于立法状态的包括欧盟(作为整体)和其他 5个地区。另外,有14个(包括欧盟)发布了政策宣示文档(见表1)。

IPCC强调,显性碳价是实现宏观气候政策的必要条件,其他反映强劲碳价信号的政策对于实现具有成本效益的脱碳路径同样不可或缺,如碳排放交易系统(ETS)仍是气候变化减缓的关键组成部分。目前相对成熟的五大碳交易体系有:欧盟碳排放交易体系(EU ETS)、韩国碳排放交易体系(KETS)、新西兰碳排放交易体系(NZ ETS)、区域温室气体倡议(RGGI)和西部气候倡议(WCI)。此外,另有21个碳交易排放体系正在运行,24个正在建设或探讨中。

二、欧盟碳市场的发展历程

2.1 市场的构成要素

碳排放交易称为“总量控制与排放交易”机制,指在一定管辖区域内,确立一定时限内的碳排放总量,并将总量以配额或排放许可证的形式分配到个体或组织,使其拥有合法的碳(温室气体)排放权利,并允许这种权利像商品一样在市场主体间进行交易,以碳实际排放量不超过限定的排放总量,以成本效益方式实现碳减排目标的市场化减排机制。

根据碳交易市场所建立的法律基础,碳交易市场分为强制交易市场和自愿交易市场。根据碳资产交易的来源,碳资产分为碳配额和碳减排信用[清洁发展机制下的核证减排量(CERs)、联合履约机制下的(ERUs)以及我国自愿减排机制下的核证减排量(CCERs)等。

2.2 发展现状和趋势

EU ETS 是欧盟气候变化政策的基石,是应对气候变化、以符合成本效益原则降低温室气体排放的关键工具。该体系是主要的、也是.大的碳排放交易市场。该系统覆盖欧盟45%的碳排放量,包括电力行业、制造业和欧洲经济区的航空业等领域,是正在运行的古老、规模较大的碳排放贸易系统。

根据路孚特新统计,EU ETS交易量金额从2019年的1 690亿欧元增至2020年的2 010亿欧元。 欧盟碳交易市场 2005 年 1 月开始阶段试运行,从 2021 年开始转入第四阶段。为达到温室气体排放总量不低于 40% 的欧盟减排目标,EU ETS 覆盖的行业需要比 2005 年减少排放 43%。

因此,排放配额总量从 2021 年起需要逐年递减2.2%,而目前递减率仅为 1.74%。未来十年,欧盟排放交易体系下的行业需要额外降低排放量约5.56 亿吨,相当于目前英国全年的碳排放量。

2.3 市场的运行逻辑

如同其他大宗商品交易市场一样,碳交易市场中的价格主要取决于供需关系。碳价与减排活动之间的有效传导为市场供求带来了弹性,也成为市场得以稳定的基础,体现出资源紧缺环境下市场化的竞争策略。为进一步提振碳交易市场活跃度,欧盟在 2015 年批准了市场稳定储备机制(MSR),并于2019年1月投入实施。

受该政策利好影响,欧洲能源交易所(EEX)的欧盟碳配额价格(EUA) 自 2017 年开始稳步上涨。直至 2020年 3 月,欧盟公布了《欧洲气候法》草案,决定以立法的形式明确到 2050 年实现碳中和的政治目标。在这一系列持续利好因素影响、以及2021年以来气候变化治理力度不断加强的大背景下,欧盟碳市场的参与者大幅增加,欧盟碳配额(EUA)的成交价格在2021年5月创历史新高,已经超过50欧元/吨。

2.4 主要借鉴意义

欧盟排放交易体系是应对气候变化的倡导者和先行者,在促进市场公平、稳定碳价、减少配额盈余和促进碳价发现机制等方面,对我国碳交易市场建设提供了宝贵借鉴。

1)配额供给量是影响碳市场交易和交易价格的根本原因。欧盟碳市场和第二阶段均处于供大于求的状态,第三阶段开始逐步提高配额拍卖比例,配额分配所采用的“基准线法”有效解决了分配不公的问题。我国在碳市场建设初期充分借鉴了欧盟碳市场的相关经验,2020年12月 30 日公布的全国电力行业配额分配方案基于“基准线法+预分配”的思路,根据行业技术发展和宏观环境变化随时调整基准线和预分配比例,定期调整碳市场配额供给量,以促进碳市场平稳运行,稳步实现碳排放总量控制目标。

2)欧盟碳市场参与主体的多元化,为其提供了充裕的流动性,也推动了碳交易产品多样化和碳金融服务发展。2020年10月生态环境部、发改委、人民银行、银保监会和证监会联合发布的《关于促进应对气候变化投融资的指导意见》指出,适时增加投资机构和个人参与碳排放权交易,进一步加强与金融机构和外资企业在气候投融资领域的务实合作,积极借鉴良好实践和金融创新。

3)欧盟碳市场初期允许控排企业使用抵消机制的碳减排信用产品(CERs、ERUs 等)完成履约,且用于抵消机制项目的类型、年限和区域等相关标准在逐步提高。考虑碳减排信用产品在丰富活跃碳市场的同时,可为控排企业提供低成本完成碳履约的可能性,也可促进能源结构低碳化加快转型。

因此,我国碳市场也可通过政策性调整核证自愿减排量(CCERs)的抵消比例和CCERs 项目的类型、年限等具体方案来适时适量地促进全国碳市场的健康可持续发展。

三、我国碳交易市场的发展历程

3.1 试点地区碳市场

我国在2012年以前主要以参与清洁发展机制(CDM)项目为主,随着后“京都时代”的来临,我国开启了碳交易市场的建设工作。2011 年 10月,我国..发展和改革委员会批准北京、天津、上海、重庆、湖北、广东和深圳 7 个省市开展碳排放权交易试点,拉开我国碳交易市场建设的帷幕。我国碳交易市场是以配额市场为主,核证自愿减排市场为补充。

自 2013 年我国 8 个试点碳市场陆续启动运行以来,相关交易业务加速发展壮大。据统计,目前共有2 837家重点排放单位、1 082 家非履约机构和11 169个自然人参与试点碳市场交易。截至2021 年 1 月底,全部 8 个区域碳市场配额现货累计成交 4.47 亿吨,总成交额 104.61 亿元。其中,广东和湖北两省累计成交量.高,位于梯队;深圳、北京和上海成交量位于第二梯队;天津、重庆和福建累计成交量位于第三梯队。

截至2021 年 1 月底,中国核证自愿减排市场已累计成交近2.7亿吨,其中上海累计成交量持续领跑,超过 1.1 亿吨(占比 41%);广东排名第二,累计成交超5 575万吨(占比21%);北京、深圳、四川、福建和天津累计成交量为 1 000 万 ~3 000 万吨(占比4%~10%)。

3.2 全国碳市场

2020 年 9 月 22 日,主席在第75 届联合国大会一般性辩论上宣布,中国将提高自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争在2030年前达到峰值,努力争取2060年前实现碳中和并呼吁各国抓住新一轮科技革命和产业变革的历史性机遇,推动疫情后经济绿色复苏,汇聚起可持续发展的强大合力。

在积极构建新型关系和人类命运共同体背景下,全国碳排放市场除电力行业外,钢铁、水泥、化工、电解铝和造纸等行业预计将在“十四五”期间纳入全国碳排放市场。根据美国波士顿咨询公司预测,从目前到2050年,中国为实现碳中和目标,或将需要 90 万亿 ~100 万亿元人民币的投资,这些投资在未来5~10年将为中国经济提供稳定的增长驱动,预计每年增长率5%~6%。由此可见,碳中和不是一种经济负担,它将为社会经济增长和转型创造更多发展机会。 当然,绿色转型的实现离不开对企业减排的激励,我国期待已久的碳排放交易已显现成为一种有效的市场化减排机制。

经筹划和测试,2020 年 12 月 30 日中国生态环境部正式发布了《2019 –2020 年全国碳排放权交易配额总量设定与分配实施方案(发电行业)》。根据该实施方案,2019 –2020 年纳入全国碳市场的发电行业重点排放单位共计2 225家,初步估计这些火电企业二氧化碳总排放量40亿 ~45亿吨/年。

下一步,中国生态环境部将加快推进全国碳排放权注册登记系统和交易系统建设,逐步扩大市场覆盖行业范围,丰富交易品种和交易方式,有效发挥市场机制在控制温室气体排放、促进绿色低碳技术创新、引导气候投融资等方面的重要作用。

据预测,全国碳交易市场有望2021年启动并按照试点地区碳市场的流动性预测,即5%的配额进入碳交易平台,预计全国碳市场或将达到 2 亿吨以上的交易规模,若未来能在品种和机制上再有所突破,则其流动性有望进一步提升,交易规模还有很大的增长空间。

四、碳交易市场的方法学分析

4.1 我国电力行业配额分配计算方法

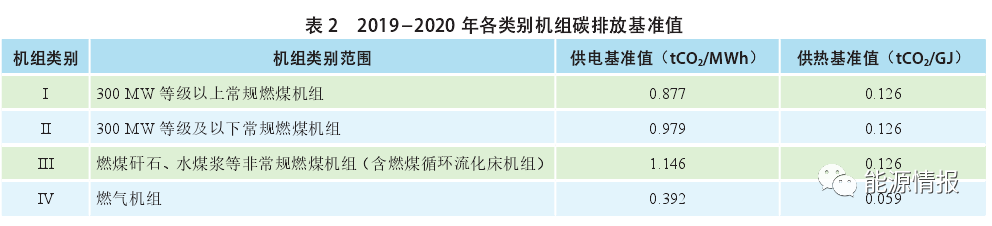

2020 年 12 月 30 日,生态环境部发布《2019–2020 年全国碳排放权交易配额总量设定与分配实施方案(发电行业)》。具体而言,纳入2019–2020 年配额管理的发电机组,主要包括 300 MW 等级以上常规燃煤机组,300 MW 等级及以下常规燃煤机组,燃煤矸石、煤泥、水煤浆等非常规燃煤机组(含燃煤循环流化床机组)和燃气机组 4个类别。

按基准线法,核算机组配额总量的公式为:机组配额总量=供电基准值×实际供电量×修正系数+供热基准值×实际供热量。 各类别机组碳排放基准值见表2。

4.2 我国化工行业碳减排方法学

2013–2015 年,我国共发布了 24 个行业企业的温室气体核算方法和报告指南,覆盖了我国绝大部分重点工业行业。在此基础上,2015年11月标准化管理委员会发布包括《工业企业温室气体排放核算和报告通则GB/T 32151.10》以及发电、钢铁、民航、化工、水泥等10个重点行业温室气体排放管理的 11 项标准。

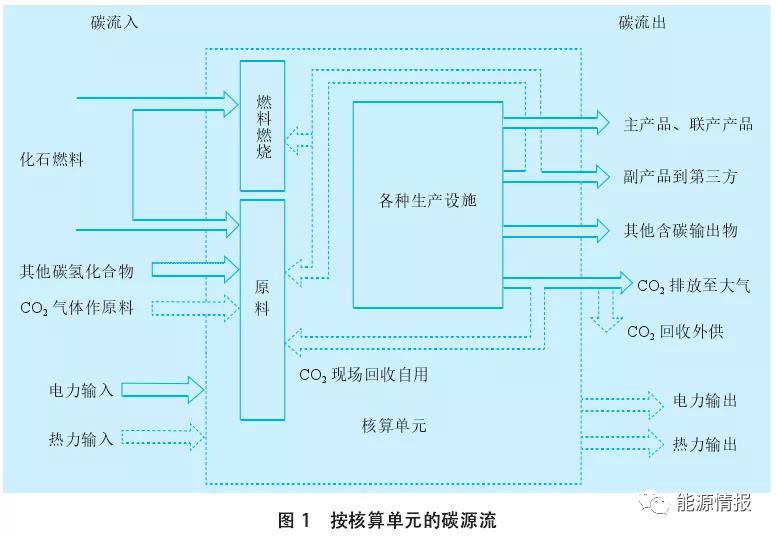

按 GB/T32151.10 标准为基础,碳排放核算报告范围涵盖燃料燃烧排放、过程排放、二氧化碳回收利用量、购入的电力、热力产生的排放、输出的电力、热力产生的排放等方面,见图1。

考虑到目前我国的化工行业尚未纳入全国碳市场也尚未出台统一的化工行业碳排放核算办法,仅北京、天津和上海市针对化工行业单独编制了温室气体核算指南,但是由于化工行业复杂生产过程中有很多中间产品和排放,不同的核算方法导致同一企业采用不同的指南而出现不同的排放量核算结果,因此还需要深入开展系统化的课题研究。

4.3 我国油气炼化行业碳减排方法学

由于油气炼制一体化行业的碳排放贯穿于上、中、下游全产业链,主要包括二氧化碳与甲烷两类,二氧化碳排放主要来自于生产过程中的供热供能需求,如使用天然气作为燃料供热以及产生蒸汽、自备电厂发电等带来的尾气排放。除用能方面碳排放外,石化行业生产流程本身也会有气体的排放。

甲烷主要来自油气开采、运输、加工过程中的气体逃逸,其排放覆盖了整个油气生产链过程,包括设备组件泄漏、储罐的呼吸作用、气动阀门排放、维修过程的井口排放等。为油气生产而进行放空火炬燃烧,还会带来二氧化碳和甲烷的排放。

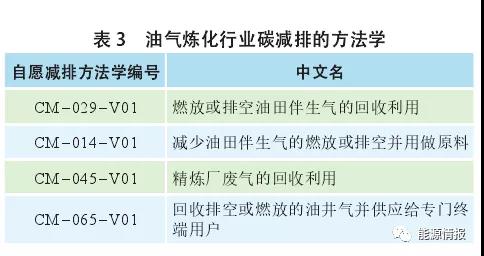

近年来,甲烷排放问题逐渐在油气行业引起重视。根据能源署(IEA)预计,油气行业在 2020 年大约排放了7000万吨甲烷(约相当于 21 亿吨二氧化碳当量),超过能源相关温室气体排放总量的5%。中上游领域,通过行业主导的努力,有一些企业宣布了油气甲烷减排目标。如油气行业气候倡议组织(OGCI)2020年宣布其成员企业上游领域总平均碳强度将从2017年的23千克二氧化碳当量 / 桶油当量降至 2025 年的 20 ~21 千克二氧化碳当量/桶油当量。基于该范畴内碳减排项目的开发,我国CCERs平台也批准了油气炼化行业碳减排的方法学,具体见表3。

下游领域,目前尚处探索阶段,原则上可以通过使用精炼厂废气的回收利用(联合国CDM方法学AM0055,即自愿减排方法学CM–045–V01)申请碳减排指标。该方法学适用于现有精炼设施或气体加工厂中,回收利用经火炬点燃排空的废气生产工艺热等。

五、中国碳市场的前景展望

进入2021年,在巴黎协定框架下各国自主贡献(NDC)和近期各国宣布的碳中和计划让碳市场再度活跃起来,包括中国在内的碳市场将进入一个崭新的发展阶段。根据北京绿色金融协会估计,2021年全国碳市场成交量或将达到2.5 亿吨,为 2020 年各试点交易总量的 3 倍。随着未来碳市场覆盖范围的进一步扩大,预计整个“十四五”期间交易量较“十三五”有望增加3~4倍,到2030年实现碳达峰,预计累计交易额或将超过1 000亿元人民币。

我国碳市场的发展被视为利用市场机制应对气候变化的风向标。碳配额作为一种资产像大宗商品一样参与买卖,有助于通过市场机制推动企业深度参与碳减排,并以碳中和为契机吸引更多企业、投资方和专业人士参与融入更多的交易产品,有助于增加碳交易市场流动性、减少碳泄露以及全社会低成本地实现减排目标。此外,碳交易市场作为减排政策工具库中重要的工具,因其总量控制市场的专有属性,碳交易市场直接与碳排放数值挂钩,在其涵盖的社会领域可以更加直接地反应减排效果并评估气候变化控制指标是否达成,而目前中国碳市场的控制总量已经超过欧盟,在 8 个碳试点地区的运行中也积累了很多有益经验,在充分汲取欧盟碳交易市场发展历程各阶段经验和教训基础上,未来必将成长为碳交易有影响的标杆市场。

文:马政,中国石化合作部,当代石油石化

河南恒天久大实业有限公司是一家专注于废弃物资源化处置及服务运营的高新技术企业,公司集投资研发、咨询设计、设备制造、项目建设及运营为一体,致力于提供“一站式”服务及整体解决方案。公司已形成了相对完整的产品生态体系,现已拥有120余项..专利,施工经验丰富。

主要系统包括:废弃油脂转化生物柴油智慧系统;国内县域级厨余资源利用智慧系统;生活垃圾全资源化处理智慧系统;废弃秸秆全能量转化发电智慧系统等,产品已出口至东南亚、澳洲、欧美等三十多个地区,获得广泛好评。咨询热线:0371-86561189 15617916515 方总