当前位置:

当前位置:

河南沼气设备厂家之税收优惠政策是国家为鼓励和扶持企业或某些特殊行业的发展,运用税收经济杠杆进行调节的一项灵活措施。现阶段,我国税收优惠政策的基本原则包括:促进科技进步,鼓励基础设施建设,鼓励农业发展、环境保护与节能,支持安全生产,统筹区域发展,促进公益事业和照顾弱势群体等。

环保产业为社会生产和生活提供生态环境产品和服务,是为保护生态环境、绿色发展提供物质基础和技术保障的产业,也是我国的战略性新兴产业。加快发展环保产业,将有效推动绿色技术进步,拉动环保设施投资和生态环境产品消费,形成新的经济增长点,推进绿色经济可持续发展。

实施环保产业税收优惠政策符合我国战略方针和税收优惠原则,是充分发挥税收经济杠杆功能作用、推动环保产业发展、支撑经济高质量发展和生态环境高水平保护的重要举措。研究并不断完善我国环保产业税收优惠政策具有重要的现实意义。

1.环保产业税收优惠政策现状

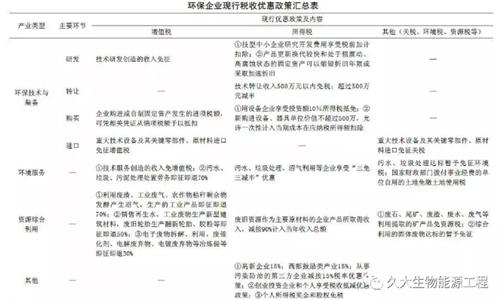

我国环保产业可分为环保技术与设备(产品)、环境服务和资源综合利用三部分。根据我国现行税制体系,我国环保企业享受的税收优惠政策主要包括免税、即征即退、税收抵免、税收减免、加计扣除、减计收入、加速折旧、低税率等。按照环保产业和税种分类,我国环保企业税收优惠政策及其内容如下:

1.1 环保技术与设备

在增值税方面,对提供技术研发和服务业务而创造的收入,免征相应的增值税。对进口部分废气、废水治理、污泥处理等重大技术设备及其关键零部件、原材料免征增值税和关税,其中,涵盖17类大型环保及资源综合利用设备,涉及烟气脱硝成套设备、湿式电除尘器等大气污染治理设备,废水治理设备,资源综合利用设备等环保技术装备和产品。企业购进或自制固定资产发生的进项税额,可凭相关凭证从销项税额予以抵扣。

在企业所得税方面,对技术转让收入500万元以下部分免征相应的所得税。企业购置并实际使用《节能节水和环境保护专用设备企业所得税优惠目录(2017年版)》(共包含水污染防治设备、大气污染防治设备、土壤污染防治设备、固体废物处置设备、环境监测专用仪器仪表、噪声与振动控制6大类24项设备)和《安全生产专用设备企业所得税优惠目录》规定的环境保护、节能节水、安全生产等专用设备的投资额按一定比例实行税额抵免。科技型中小企业开发新技术、新产品、新工艺发生的研究开发费用加计扣除。产品更新换代较快的固定资产和常年处于强震动、高腐蚀状态的固定资产,可以享受缩短折旧年限或者采取加速折旧优惠。根据《财政部 国家税务总局关于设备器具扣除有关企业所得税政策的通知》(财税〔2018〕54号),部分设备、器具投资可享受加速折旧优惠政策。

1.2 资源综合利用

在增值税方面,根据《资源综合利用产品和劳务增值税优惠目录》,以垃圾、农林剩余物为燃料生产的热力或电力,以及以工业废气为原材料生产的电力、热力享受即征即退....优惠政策;综合利用废渣、工业污泥、废气生产的建筑材料、水泥、生物柴油等产品,享受增值税即征即退70%优惠;自产自销废物综合利用产品的企业实行即征即退50%优惠;从事电子废物拆解利用,废催化剂、电镀废弃物冶炼提纯等活动企业实行即征即退30%优惠。

在企业所得税方面,根据《国家税务总局关于资源综合利用企业所得税优惠管理问题的通知》(国税函〔2009〕185号),以《资源综合利用企业所得税优惠目录(2008年版)》规定的资源作为主要原材料的企业,其生产符合国家非限制和禁止并符合国家和行业相关标准的产品所取得的收入,减按90%计入当年收入总额。

在资源税方面,根据《财政部 国家税务总局关于全面推进资源税改革的通知》(财税〔2016〕53号)、《财政部 国家税务总局关于资源税改革具体政策问题的通知》(财税〔2016〕54号),对利用废石、尾矿、废渣、废水、废气等提取的矿产品,由省级人民政府根据实际情况确定是否给予减税或免税:纳税人开采销售共伴生矿,共伴生矿与主矿产品销售额分开核算的,对共伴生矿暂不计征资源税。

1.3 环境服务

在增值税方面,2015年6月12日,《财政部 国家税务总局关于印发<资源综合利用产品和劳务增值税优惠目录>的通知》(财税〔2015〕78号)对垃圾处理、污泥处理处置劳务、污水处理劳务享受增值税即征即退70%的政策。《财政部 国家税务总局关于污水处理费有关增值税政策的通知》(财税〔2001〕97号)中提出对各级政府及主管部门委托自来水厂(公司)随水费收取的污水处理费,免征增值税。

在企业所得税方面,《中华人民共和国企业所得税法实施条例》第八十八条规定:符合条件的环境保护、节能节水项目,包括公共污水处理、公共垃圾处理、沼气综合开发利用、节能减排技术改造、海水淡化等享受“三免三减半”所得税优惠。认定为高新技术企业的企业所得税税率可减至15%,从事污染防治的第三方企业减按15%税率征收企业所得税优惠政策。符合条件的小型微利企业减按20%的税率征收企业所得税。

在环境税方面,根据《中华人民共和国环境保护税法》,依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的,纳税人综合利用的固体废物,符合国家和地方环境保护标准的,暂予免征环境保护税。

1.4 其他

在西部地区鼓励类产业企业所得税方面,自2011年1月1日至2020年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。鼓励类产业企业是指以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额70%以上的企业。

在个人所得税方面,创业投资企业和天使投资个人可享受所得税税收抵免优惠政策。将职务科技成果转化为股份、投资比例的科研机构、高等学校或者获奖人员暂不征收个人所得税。科技人员取得职务科技成果转化现金奖励个人所得税优惠。对非上市公司和上市公司股权激励延期纳税优惠。根据《中华人民共和国个人所得税法》第四条,省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金,免征个人所得税。具体环保企业现行税收优惠政策见下表。

来源:《中国环保产业》 作者:辛璐 赵云皓等,文章有所删减,如有侵权,请联系删除。

为适应国内外市场能源结构的变化,以及油脂工业以规模效益为显著特征的发展趋势,河南恒天久大实业有限公司率先开发出了利用不适合人类食用的和废弃的动、植物油脂制造燃料用生物柴油项目,并使工厂生产能力扩展,成本降低,以绿色、健康概念引导企业品牌效益,顺应了市场发展的需求。 截止目前,公司已经成功完成多个大中型生物柴油项目的工程总承包,具有丰富的工艺设计和施工指导经验,竭诚欢迎新老客户及技术大咖参与交流合作和参观考察!咨询热线:0371-86561186 15617916515

河南恒天久大实业有限公司致力于提供农业废弃物秸秆的资源化利用整体解决方案,高浓度有机固体废弃物厌氧处理规模化沼气工程及生物天然气工程的投资、建设及运营。依托规划设计和咨询方案制定,依托技术、产品和装备的研发和集成,依托工程设计和建设运营,打造全产业链,在国内和国际市场为客户提供集成技术和高端服务。竭诚欢迎新老客户及技术大咖参与交流合作和参观考察!咨询热线:0371-86561186 15617916515